بسیاری از صاحبان کسب و کار گزارشی از تجزیه و تحلیل کاری به نام BWA، یا Betriebswirtschaftliche Auswertung را به صورت ماهانه از حسابدار یا مشاور مالیاتی خود در آلمان دریافت می کنند ولی متاسفانه خیلی مواقع بدون آنکه آن را مطالعه کنند به صورت ناخوانده بایگانی میکنند. ولی شما به این کار عادت نکنید، زیرا BWA منبع ارزشمندی از اطلاعات برای پیشرفت، موقعیت اقتصادی و کارآمدی کسب و کار شما در آلمان می باشد. به علاوه، BWA منبعی است که بعد ها اداره مهاجرت و اتاق بازرگانی شهر شما میتوانند از آن به عنوان مرجع بررسی عملکرد اقتصادی شما استفاده کنند و اقامت دائم را بر اساس آن به شما اعطا کنند. همچنین اگر قصد خرید کسب و کار آماده ای در آلمان دارید بررسی و مطالعه BWA آن میتواند اولین معیار ارزیابی شما برای عملکرد اقتصادی آن کسب و کار باشد که به شما در تصمیم گیری برای سرمایه گذاری روی آن پروژه بسیار کمک خواهد کرد.

بسیاری از صاحبان کسب و کار گزارشی از تجزیه و تحلیل کاری به نام BWA، یا Betriebswirtschaftliche Auswertung را به صورت ماهانه از حسابدار یا مشاور مالیاتی خود در آلمان دریافت می کنند ولی متاسفانه خیلی مواقع بدون آنکه آن را مطالعه کنند به صورت ناخوانده بایگانی میکنند. ولی شما به این کار عادت نکنید، زیرا BWA منبع ارزشمندی از اطلاعات برای پیشرفت، موقعیت اقتصادی و کارآمدی کسب و کار شما در آلمان می باشد. به علاوه، BWA منبعی است که بعد ها اداره مهاجرت و اتاق بازرگانی شهر شما میتوانند از آن به عنوان مرجع بررسی عملکرد اقتصادی شما استفاده کنند و اقامت دائم را بر اساس آن به شما اعطا کنند. همچنین اگر قصد خرید کسب و کار آماده ای در آلمان دارید بررسی و مطالعه BWA آن میتواند اولین معیار ارزیابی شما برای عملکرد اقتصادی آن کسب و کار باشد که به شما در تصمیم گیری برای سرمایه گذاری روی آن پروژه بسیار کمک خواهد کرد.

یکی از مزایای BWA بررسی این نکته است که آیا قدرت کسب و کار و عملکرد مالی شرکت شما در حد مطلوب و استاندارد هست یا مشکلاتی در راهند. این مقاله نشان می دهد چگونه BWA شرکت خود در آلمان را مطالعه کنید و از اطلاعات آن واقعاً سود ببرید.

در BWA، ارزیابی های خلاصه نویسی شده ای از اعداد کنونی حسابداری یا اعدادی که مشاور مالیاتی شما برای شما حساب کرده است را خواهید یافت. ولی یک شکل یکپارچه ای وجود ندارد، و راه های متعددی برای آماده سازی BWA وجود دارد. مهمترین و پرکاربردترین شکل BWA در عمل، گزارش درآمد کوتاه مدت (kurzfristige Erfolgsrechnung)است که در این مقاله نشان داده شده است. دیگر اشکال متداول آن، حساب جابجایی ها (Bewegungsbilanz)است، که به شما تغییرات در دارایی ها و سرمایه را نشان می دهد، و همچنین نقدینگی ساکن(statische Liquidität)، که به شما قدرت پرداخت (بدهی ها) را نشان خواهد داد. بعلاوه، شکل های خاص تری از BWA نیز وجود دارند. اگر یاد بگیرید که چطور یک BWA را بخوانید و تفسیر کنید در آن صورت BWA برای شما به ابزاری خیلی خوب برای ارزیابی کارآیی شرکت و تشخیص ضعف های بالقوه و اتخاذ تصمیم های لازم تبدیل میشود.

BWA خود را مطالعه کرده و تفسیر کنید

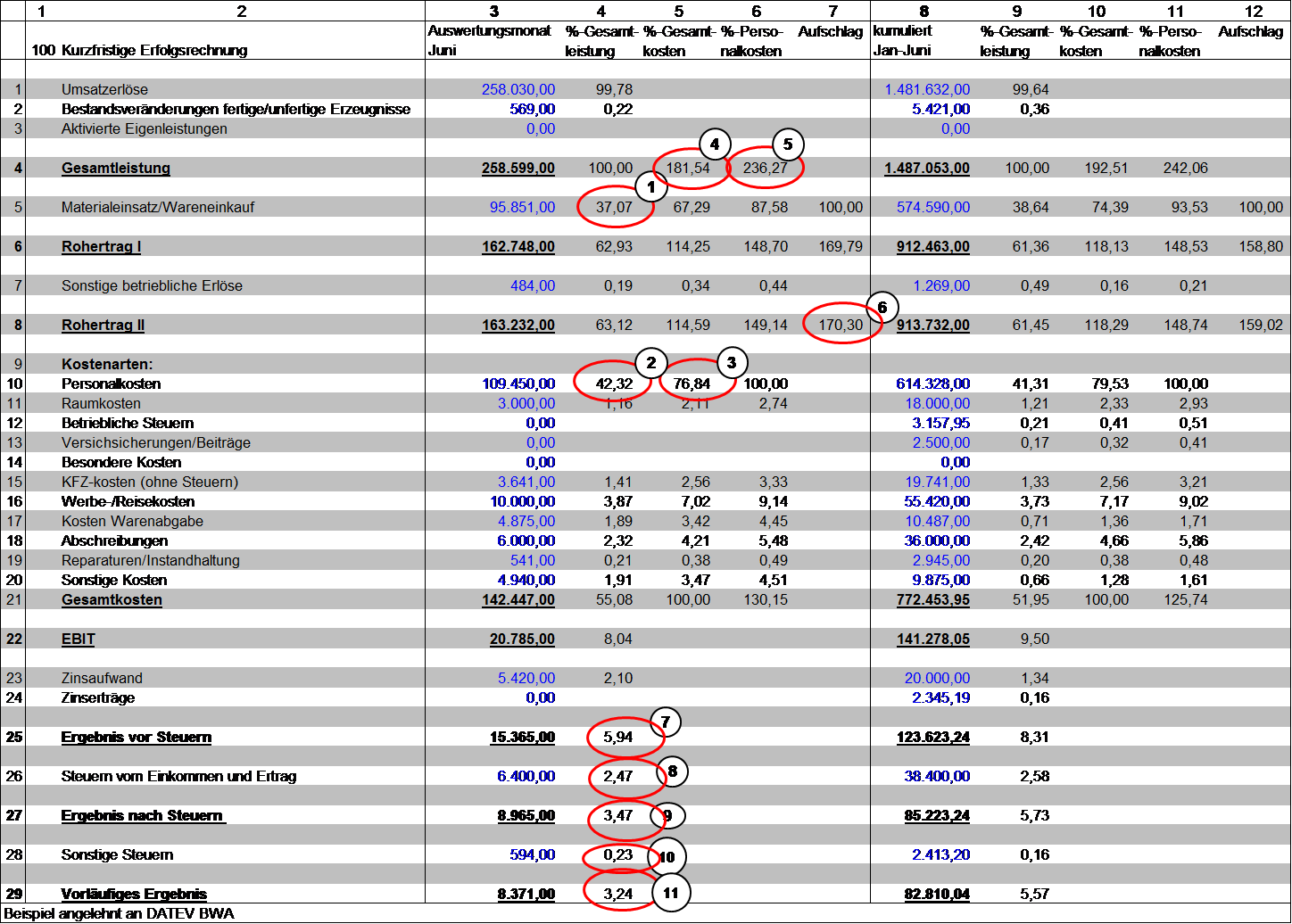

شکل ۱ یک گزارش درآمد کوتاه مدت یا آمار هزینه را نشان می دهد، این گزارش را می توان با نرم افزار Lexware ایجاد کرد. این شکل خدمات و هزینه های ارائه شده توسط یک شرکت را بصورت ماهانه و تجمعی نشان می دهد. برای درک گزارش درآمد کوتاه مدت، لازم است بدانید مهمترین بخش های گزارش کجا هستند و چگونه آنها را تفسیر کنید. همچنین لازم است بدانید که ستون های ۱ تا ۱۲ در BWA و محتویات آنها شامل چه اطلاعتی هستند و هر سطر بیانگر چیست. گزارش ها و اطلاعات تقریباً مهم در نمونه ارائه شده با اعداد ۱-۱۱مشخص شده اند.

نمونۀ گزارش درآمد کوتاه مدت

شکل ۱: جزئیات گزارش درآمد کوتاه مدت

گزارش های ستون های BWA

محتویات ردیف ها برای دریافت گزارش های قابل استناد که بتوانید بر اساس آن ها تصمیمات درست اخذ کنید، حسابداری شما باید صحیح، به روز و کامل باشد ، که این مورد همیشه در شرکت ها و کسب و کار های کوچک در آلمان اتفاق نمیافتد. شما همچنین می بایست این موضوع را با مشاور مالیاتی خود مطرح کنید و اگر نواقصی هست، از او داده های به روز و طبقه بندی شده را درخواست کنید. تنها در این صورت ، ما از یک BWA واجد شرایط صحبت می کنیم. از آنجایی که ساختن آنها بطور مرتب مستلزم کار و انرژی است بیشتر می باشد، اگر میزان حسابداری شما زیاد حجیم نیست می توانید به جای هر ماه، هر یک ربع سال یکبار BWA به روز شده را دریافت کنید. این چیزی است که در شرکت های کوچک اغلب اتفاق می افتد به این صورت که اطلاعات طبقه بندی و به روز شده هر ۳ ماه دریافت میشود تا مشخص شود که چقدر مفید کار کرده اید و در صورت نیاز چنانچه نتایج خیلی رضایت بخش نیست اقدامات اصلاحی اتخاذ شود. پیتر اشمیت یک شرکت ساخت و ساز در آلمان دارد؛ در میان پروژه ها او پیشنهاد نوسازی یک زیرزمین را می دهد. هر ماه او یک BWA از حسابدار خود دریافت می کنند، که بندرت آن را ثبت می کند زیرا آنرا خوب نمی فهمد و خیلی برای خود مفید نمی داند. در جلسه کاری شرکت اخیرا یکی از مشاورین استفاده درست از BWA و فواید آن را در پیشبرد کار های روزانه شرکت مطرح کرد. مشاور نشان داد که چطور یک BWA باید خوانده شود و به کدام قسمت های آن بیشتر توجه کرد به طوری که بتوان از این ابزار به شیوه ای درست در فعالیت روزانه شرکت استفاده کرد. با کمک BWA که بطور صحیح تنظیم شده، می توانید در هر برهه زمانی در طول سال به راحتی تشخیص دهید که چقدر تا به حال درامد داشتید و اینکه آیا هزینه هایی که تا بحال داشتید در یک چارچوب معقول و مطلوبی بودند یا خیر. همچنین برون یابی و استخراج داده ها میتواند از سود تخمینی سالیانه به خوبی به وسیله BWA صورت پذیرد. به منظور استفاده بهینه از ابزار BWA هر صاحب کسب و کاری در آلمان باید به صورت متناوب با این ابزار در تعامل باشد و با حسابدار یا مشاور مالیاتی خود در این زمینه به طور مرتب گفتگو کند تا مشخص شود که چه تغییرات و تنظیماتی در طول دوره مالی و عملیاتی شرکت مورد نیاز است. اشمیت با مشاور مالیاتی خود قرار ملاقاتی می گذارد، نگرانی های خود را توضیح می دهد و موافقت میکند که در آینده تنها BWA هایی با اصلاحات برای ورودی های بزرگ مانند مواد اولیه، پرداختی های خاص پرسنل یا افت بها دریافت کند. با اطلاعات دریافتی در جلسه کاری و همچنین توضیحات بیشتر مشاور مالیاتی آقای اشمیت قادر خواهد بود که BWA خود را خوب درک کرده و از فواید آن به نحو احسن استفاده کند. از این به بعد، او می تواند ببیند که در ماه گذشته چقدر خوب عمل کرده است و چگونه در صورت بروز تحولات غیر معمول، اقدامات اصلاحی را مانند پیدا کردن راه برای کاهش هزینه های لازم یا تسریع فرمول عایدی در کمترین فرصت انجام دهد. این در گذشته غیر ممکن می بود، چون او در گذشته این اطلاعات را تا پایان سال دریافت نمی کرد. [gravityform id=”1″ name=”فرم شرکت در جلسه آنلاین” title=”false” description=”false”]

نکات ضروری در تنظیم BWA (با ذکر اشتباهات احتمالی)

حسابداری مستند و دائما بروز شده برای یک کسب و کار حیاتی است.

نمونه عملی

دیدگاهتان را بنویسید