برنامه های تشویقی در آلمان

برنامه های تشویقی در آلمان

کشور آلمان فارغ از ملیت افراد و اینکه آلمانی باشند یا خیر مشوق های مالی گوناگونی را در اختیار سرمایه گذاران قرار می دهد. این برنامه های تشویقی را می توان در ۲ بسته تشویقی اصلی طبقه بندی کرد.

- دسته اول بسته ای تشویقی با اقدامات و برنامه های مختلفی است که به نحوی هزینه های سرمایه گذاری را به سرمایه گذار باز می گرداند (پکیج مشوق های سرمایه گذاری)

- دسته دوم بسته مشوق های عملیاتی می باشند که بر اساس مکان سرمایه گذاری به محض محقق شدن پروژه به پشتیبانی مالی می پردازند (پکیج مشوق های عملیاتی)

در این مقاله و مقاله بعدی به تشریح انواع این دو بسته تشویقی می پردازیم.

پکیج مشوق های سرمایه گذاری

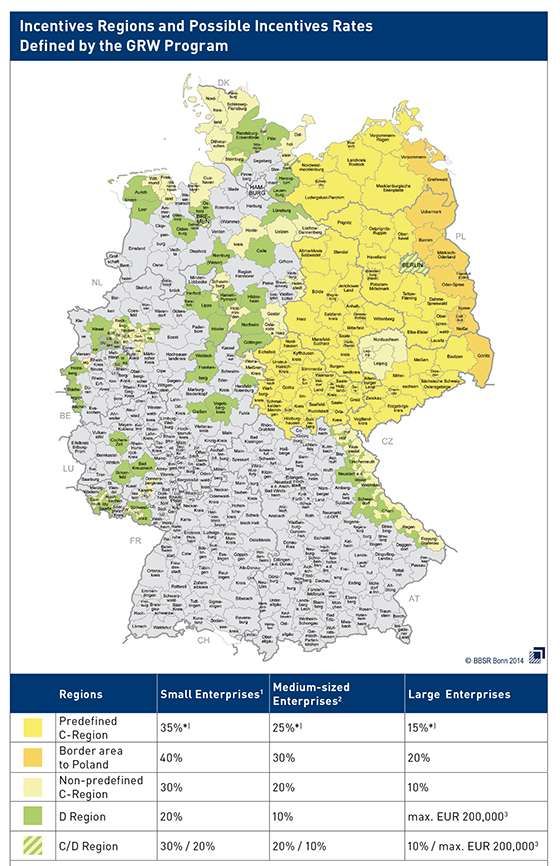

۱- برنامه های تشویقی نقدی

تشویق های۲۰ % ای برای شرکت های کوچک و ۱۰% برای شرکت های متوسط به پروژه های بزرگ سرمایه گذاری با هزینه بالای ۵۰ میلیون یورو تعلق نمی گیرد.

۲- وام عمومی

۱-۲- درباره وام های عمومی

سرمایه گذاران میتوانند در سطح عمومی از برنامه های وام یارانه ای در آلمان بهره مند شوند. این برنامه ها معمولا وام هایی با نرخ بهره ای پایین تر از ارزش رایج بازار با مهلت های پرداخت بسیار جذاب ارائه می دهند. این وام ها از طریق بانک هایی دولتی در آلمان به اسم بانکهای توسعه ارائه می گردند که در سطح کشوری و ایالتی فعالیت می کنند.

هر نوع ابزار مالی یا برنامه تشویقی که این بانک ها ارائه می دهند برای همه سرمایه گذاران غیر آلمانی نیز در دسترس می باشد و این سرمایه گذاران دارای شرایط کاملا یکسانی با سرمایه گذاران آلمانی می باشند.

سرمایه گذاران در پروژه های سرمایه گذاری خود از وام های با بهره نزولی Interest-reduced loans بهره مند می شوند. این وام ها وسیله ای برای کسب سرمایه به صورت مقرون به صرفه در مراحل مختلف سرمایه گذاری می باشند که به موجب آن پروسه برنامه ریزی بلند مدت مالی را تسهیل می نمایند. شرکتهای با سایز کوچک و متوسط (SMEs) در آلمان می توانند از وام های با بهره نزولی استفاده نمایند.

برای درک تعریف SMEs اینجا کلیک کنید

۲-۲- بسته های وام بانک سرمایه گذاری اروپا (EIB)

در سطح اروپا, بانک سرمایه گذاری اروپا (EIB) تامین بودجه پروژه های سرمایه گذاری را با همکاری با بانک های خصوصی به عهده می گیرد. EIB وام هایی با شرایطی بهتر از وضعیت عمومی بازار به سرمایه گذاران ارائه می دهد که معمولا همراه با دوره های بلند مدت بازپرداخت می باشند. البته حوزه تخصصی فعالیت EIB در زمینه پروژه های سرمایه گذاری بسیار بزرگ می باشد. جهت دریافت پشتیبانی از این بانک پروژه سرمایه گذاری باید قابلیت رشد و ترقی در ۴ زمینه ذیل را داشته باشد.

- اقتصاد

- فناوری

- محیط زیست

- فاینانس

EIB تنها پروژه هایی را پشتیبانی مالی می کند که در پیشبرد اهداف کلی سیاست اقتصادی اروپا تاثیرگذارمی باشند. کمک به پیشرفت در توسعه و یکپارچه سازی مناطق ضعیف تر اقتصادی و ایجاد بستر در اتحادیه اروپا به عنوان یک مکان سرمایه گذری مناسب از جمله این اهداف است. EIB به عنوان یک شریک مالی تا پایان کامل پروژه سرمایه گذاری عمل می کند. وام های بانکی به پروژه های فعال در هر دو بخش خصوصی و دولتی تعلق می گیرد. برنامه های وام دهی EIB برای شرکت های بزرگ نیز در کنار SMEs وجود دارد. قانونا EIB تا ۵۰% هزینه های سرمایه گذاری را به صورت وام پوشش می دهد.

مهمترین ابزار پشتیبانی مالی این بانک وام های واسطه می باشد. این ابزار به عنوان خطوط اعتباری ای تعریف می شود که توسط این بانک به سایر بانک ها و موسسات مالی ارائه می گردد. این خطوط اعتباری, به بانک ها و موسسات مالی کمک میکند که بتوانند ابزارهای مالی لازم را در اختیار شرکتهای SME (اندازه کوچک و متوسط) که دارای برنامه های سرمایه گذاری واجد شرایطی هستند یا پروژه هایی که کمتر از ۲۵ میلیون یورو هزینه دارند, قرار دهند.

برای کسب اطلاعات بیشتر در مورد این نوع وام ها اینجا کلیک کنید.

۳-۲- برنامه های وام عمومی در سطح ملی

گروه بانکی KfW بانک توسعه جمهوری فدرال آلمان در سطح ملی است. این بانک ابزارهای مالی مختلفی مانند برنامه های وام تشویقی, پشتیبانی مالی مزانین, و سهام خصوصی را در اختیار متقاضیان قرار می دهد.KfW در بخش های مختلفی سازمان دهی شده است که هر کدام بر اساس گروه هدف و ابزارهای مالی متفاوت تخصص یافته اند.

KfW دارای چندین برنامه پشتیبانی مالی برای پرژه های سرمایه گذاری می باشد که وام کارآفرینی (Unternehmerkredit) مهمترین آن هاست. این برنامه برای کسب و کار های با بیش از ۵ سال سابقه کار می باشد و تا سقف ۲۵ میلیون یورو پشتیبانی مالی را پوشش می دهد. برای شرکت های نو پا با کمتر از ۵ سال سابقه کار وام هایی با مبالغ کمتر تا سقف ۱۰۰,۰۰۰ یورو موجود می باشد.

KfW با بانک متقاضی وام ارتباط برقرار می کند. بانک خود متقاضی نیز در این پروسه بخشی از پشتیبانی مالی را با استفاده از ابزار های مالی و پکیج های فاینانس خود به عهده می گیرد. سرمایه گذاران متقاضی دریافت وام برای تسهیل در پروسه دریافت خدمات KfW باید حتما حسابی در یک بانک آلمانی داشته باشند یا بانکشان شعبه ای در آلمان داشته باشد.

برای اطلاعات بیشتر در مورد برنامه پشتیبانی مالی KfW برای شرکت های نوپا اینجا کلیک کنید.

۴-۲- برنامه های وام بانکی توسعه ملی

علاوه بر KfW هر ایالت آلمان پروژه های فاینانس بانکی خود را در ایالت مربوطه دارا می باشد. این ایالات برنامه های وام خود را به خصوص برای پروژه های استارت آپ و شرکت های در حال رشد ارائه می دهند.

وام های بانکی توسعه ملی به طور کلی برای تامین نیاز های شرکت های با سایز کوچک و متوسط طراحی شده است. همچنین این وام ها با اوراق بها دار معمولی وثیقه می شوند. درخواست ها از طرف بانک شخصی سرمایه گذار به بانک توسعه ملی آن ایالت برای اخذ وام ارائه می گردد. وام با بهره نزولی به عنوان یارانه می تواند با برنامه های پشتیبانی مالی دیگر ترکیب شود. لازم به ذکر است که کل مبلغ فاینانس مالی در صورت ترکیب چند برنامه پشتیبانی مالی ممکن است کاهش یابد.

در مقاله های بعدی به بررسی گارانتی های بانکی در آلمان می پردازیم

[gravityform id=”1″ name=”فرم شرکت در جلسه آنلاین” title=”false” description=”false”]

دیدگاهتان را بنویسید